Lorsque l’on quitte le salariat pour l’indépendance, le premier réflexe est de sortir sa calculatrice. On confronte son ancien salaire brut à un potentiel Taux Journalier Moyen (TJM). Le calcul semble simple, presque trop beau : « Si je facture 500 € par jour, je gagne beaucoup plus qu’en CDI ».

Pourtant, c’est ici que le piège de la rentabilité se referme. En devenant Travailleur Non Salarié (TNS) ou dirigeant de SASU, vous perdez un avantage majeur, souvent sous-estimé car « invisible » sur le bulletin de paie : la participation employeur à la complémentaire santé. Pour comparer réellement votre niveau de vie entre le salariat et l’indépendance, vous devez réintégrer ce coût.

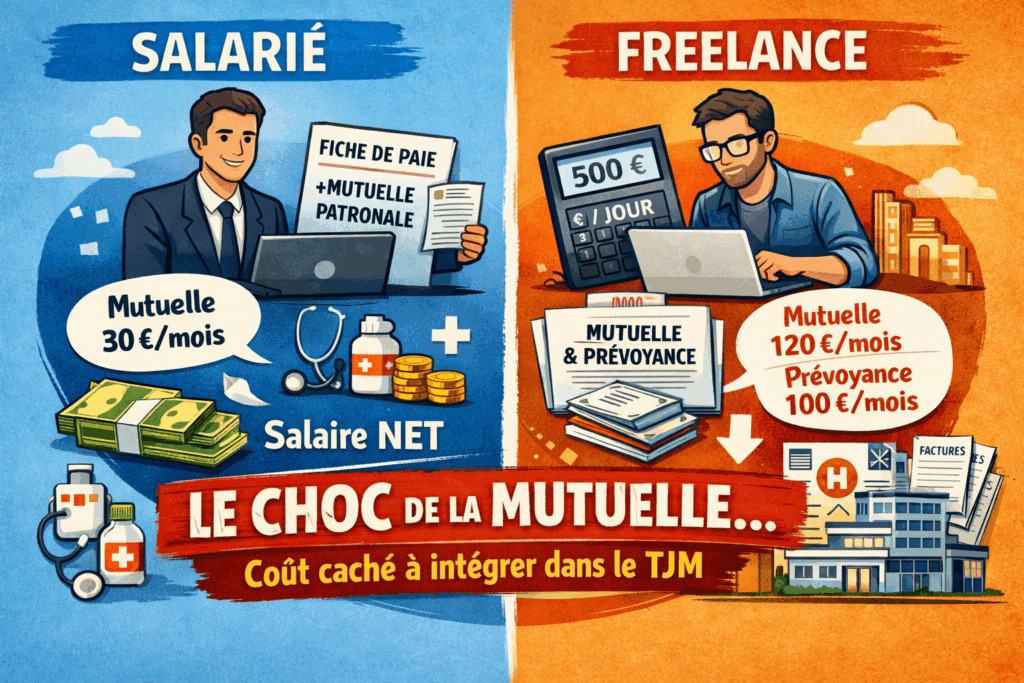

La fin de la « subvention » patronale : un choc de trésorerie

En CDI, la loi ANI (Accord National Interprofessionnel) entrée en vigueur le 1er janvier 2016 oblige l’employeur à financer au moins 50 % de votre mutuelle. Souvent, dans les grandes entreprises (CAC 40) ou les conventions collectives fortes (Syntec, Métallurgie, etc), le reste à charge pour les salariés est quasiment nul.

En freelance, cette subvention disparaît. Vous passez d’une retenue de 30 € ou 40 € sur votre salaire net à une facture directe de 80 €, 120 € ou parfois plus de 200 € si vous souhaitez une couverture familiale équivalente. Selon les données de Réassurez-moi, le coût moyen d’une mutuelle pour travailleur indépendant est de 97 € par mois.

Ce décalage devient critique en 2026, dans un contexte d’inflation constante des soins de santé. Selon les données publiées par la Mutualité Française en décembre dernier, les tarifs subissent une nouvelle pression cette année : une hausse moyenne de 4,3 % pour les contrats individuels et de 4,7 % pour les contrats collectifs. Pour l’indépendant, chaque augmentation pèse désormais à 100 % sur sa propre rentabilité, là où le salarié n’en ressent que la moitié.

Le calcul du « vrai » net

Si vous visez un revenu net de 3 000 €, mais que vous devez payer 150 € de mutuelle et 100 € de prévoyance de votre poche, votre revenu disponible réel n’est plus que de 2 750 €. Pour maintenir votre niveau de vie de salarié, votre TJM doit absorber ce différentiel.

La prévoyance : l’assurance de votre outil de travail

Si la mutuelle gère l’optique et le dentaire, la prévoyance est le contrat que les freelances oublient trop souvent de souscrire. En CDI, si vous avez un accident, votre salaire est maintenu (maintien de salaire employeur + prévoyance collective). En tant qu’indépendant, après le délai de carence de la Sécurité Sociale (souvent faible pour les libéraux), vos revenus tombent à zéro si vous ne pouvez plus travailler.

- L’hospitalisation : un séjour imprévu peut couler une trésorerie fragile.

- L’invalidité : qui paiera vos charges fixes si vous ne pouvez plus facturer pendant 6 mois ?

C’est ce qu’on appelle le « coût de la sécurité ». La fourchette tarifaire est large et dépend directement de votre niveau d’exposition : si certains contrats d’entrée de gamme débutent aux alentours de 15 € à 30 € par mois, une couverture robuste incluant des options spécifiques (maintien de revenus élevé, capital invalidité, frais forcés) peut rapidement excéder les 100 € mensuels selon LegalStart.

La Loi Madelin : un levier fiscal, pas une gratuité

Pour compenser cette fragilité, l’État a mis en place les contrats loi Madelin (loi n° 94-126 du 11 février 1994). Ils permettent de déduire les cotisations de mutuelle et de prévoyance de votre bénéfice imposable.

Attention : Si la déductibilité fiscale réduit l’effort financier (en baissant votre IS ou votre IR), elle ne rend pas la mutuelle gratuite. Une mutuelle à 150 € et une prévoyance à 100 € restent 250 € de sorties de trésorerie mensuelles. La fiscalité n’intervient qu’ensuite, via une base imposable plus faible.

Pour optimiser votre choix, il est crucial d’analyser les garanties spécifiques aux chefs d’entreprise. Comme le souligne Olivier Massasso, directeur de l’agence AXA Massasso à Cannes : « Le choix d’un contrat ne doit pas se faire uniquement sur le prix, mais sur une analyse de la prise en charge de l’hospitalisation, des soins courants et des dépassements d’honoraires, qui varient fortement selon les besoins réels du dirigeant ». Et d’ajouter « Un contrat mal adapté (par exemple, un contrat « particulier » classique) ne couvrira pas vos besoins spécifiques de TNS » (en savoir plus).

Intégrer mutuelle et prévoyance dans un Taux Journalier Moyen

La méthode la plus simple consiste à ramener la mutuelle et la prévoyance à un coût par jour facturé. Un indépendant ne facture pas 20 jours par mois : entre prospection, administratif et congés, il facture souvent 15 à 18 jours. Le budget mensuel de protection doit donc être réparti sur ces jours, sinon le TJM paraît plus rentable qu’il ne l’est réellement.

| Poste de dépense | Impact mensuel indicatif |

| Mutuelle santé (niveau confort) | 80 € – 150 € |

| Prévoyance (maintien de revenus) | 60 € – 120 € |

| Assurances et frais liés à l’activité (ex. RC Pro) | 10 € – 100 € |

| Total “protection & sécurisation” | 150 € – 370 € |

Avec 300 € de coûts mensuels et 16 jours facturés, le coût “protection” pèse environ 18,75 € par jour. Si le TJM n’intègre pas ce montant, une partie du mois sert mécaniquement à financer la protection au lieu d’augmenter le revenu disponible.La rentabilité d’un indépendant ne se mesure pas à l’argent qui rentre sur le compte de la société, mais à ce qui reste une fois que tous les risques sont couverts. Comparer un salaire de cadre avec un TJM de freelance sans inclure la mutuelle et la prévoyance est une erreur de débutant qui peut mener à l’épuisement financier. Le « revenu net » de l’indépend